LPN Wisdom คาดตลาดอสังหาริมทรัพย์ปี 2564 มีแนวโน้มติดลบ 3% ถึงเติบโตประมาณ 10% ขึ้นอยู่กับความสามารถในการควบคุมสถานการณ์การแพร่ระบาดของโคโรน่าไวรัสสายพันธ์ใหม่ 2019 (COVID–19) รอบใหม่

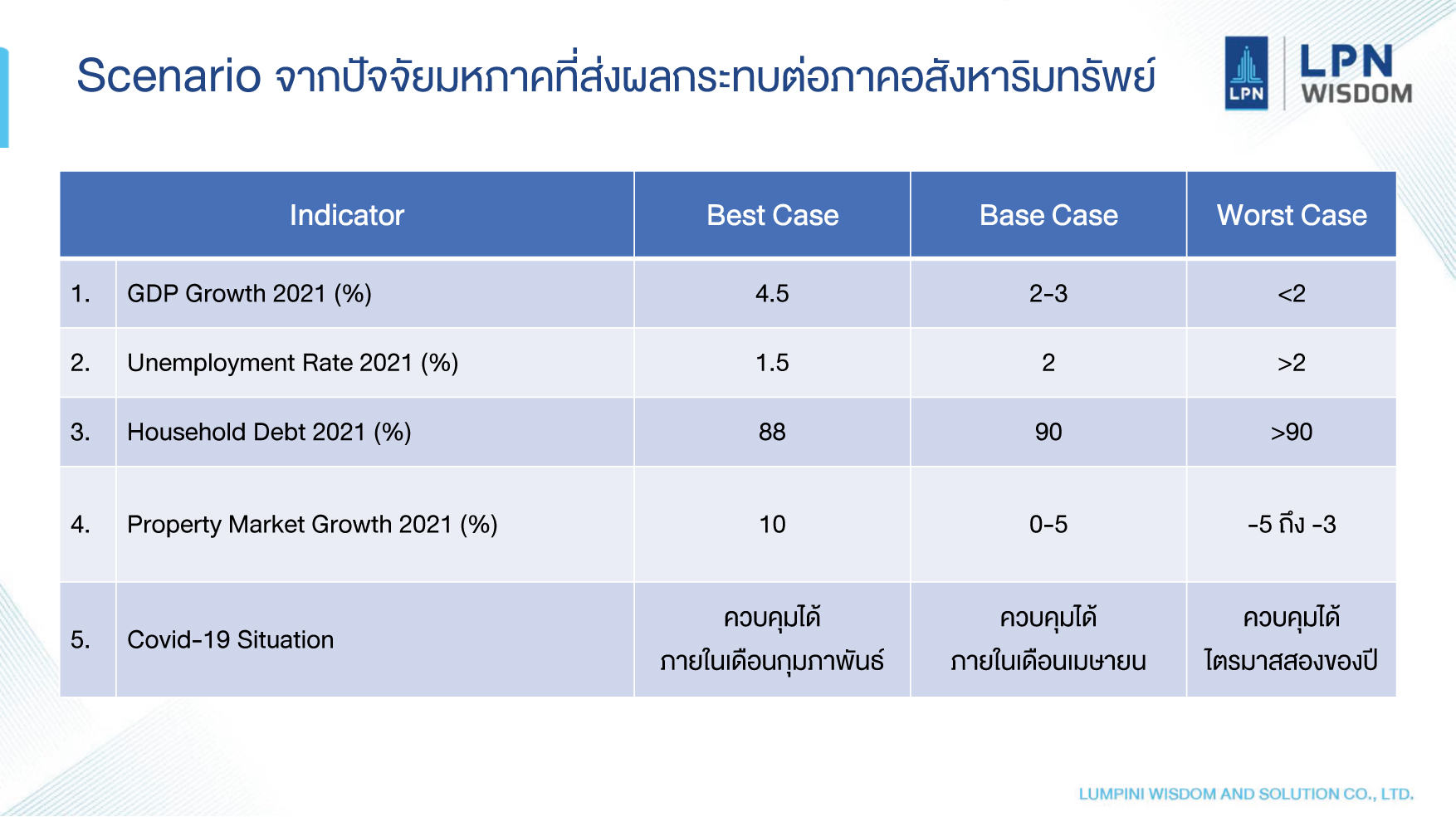

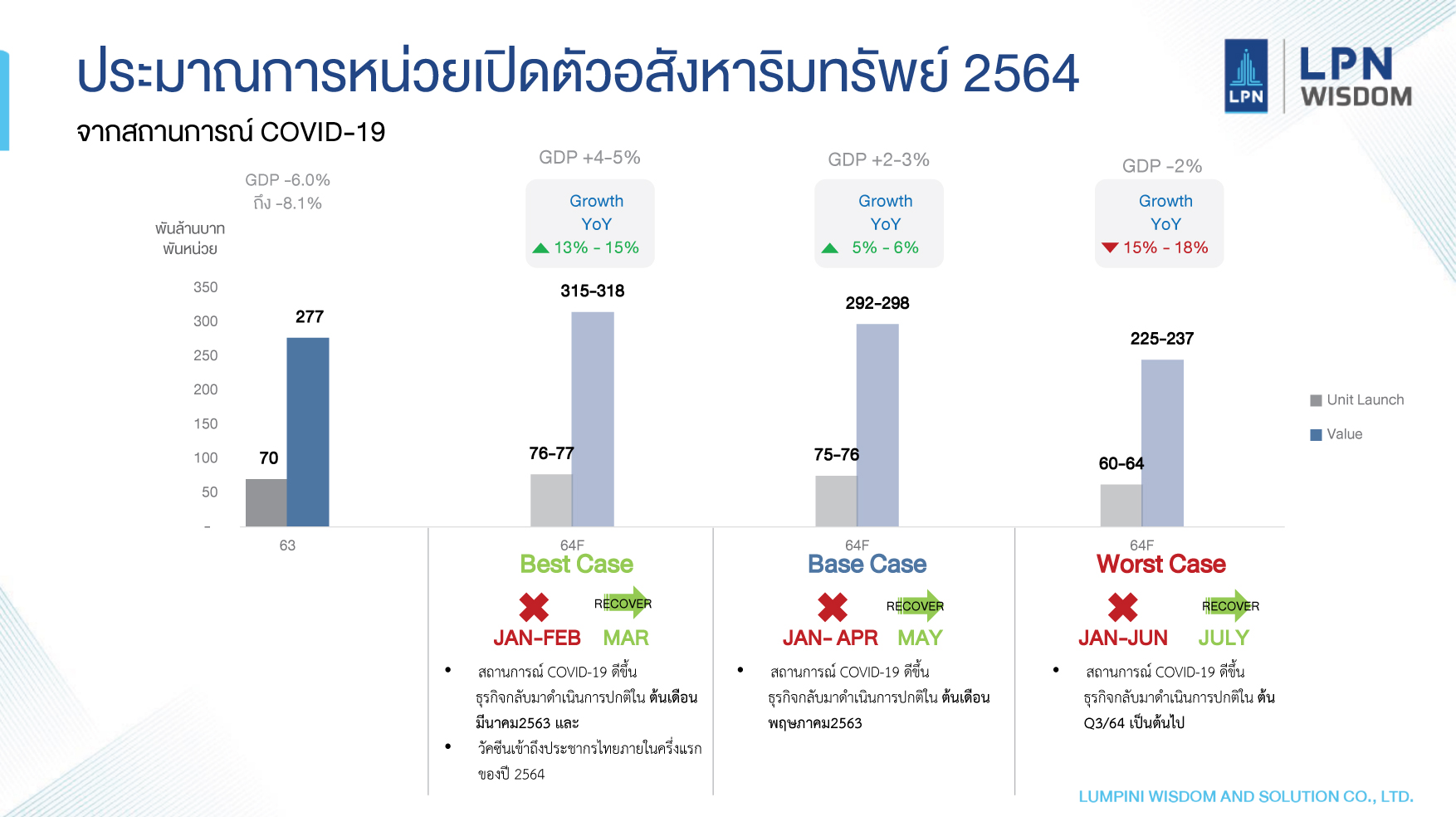

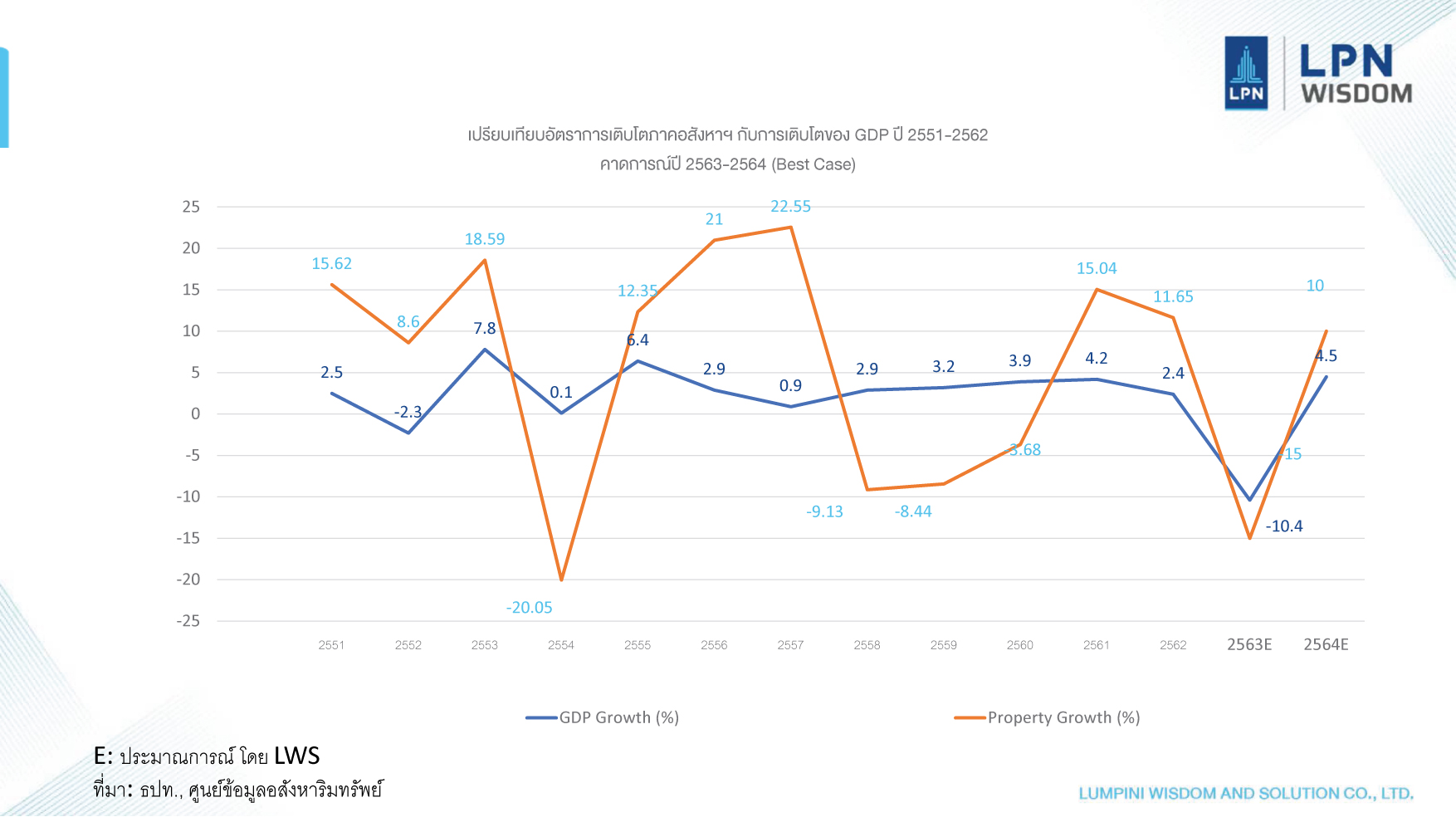

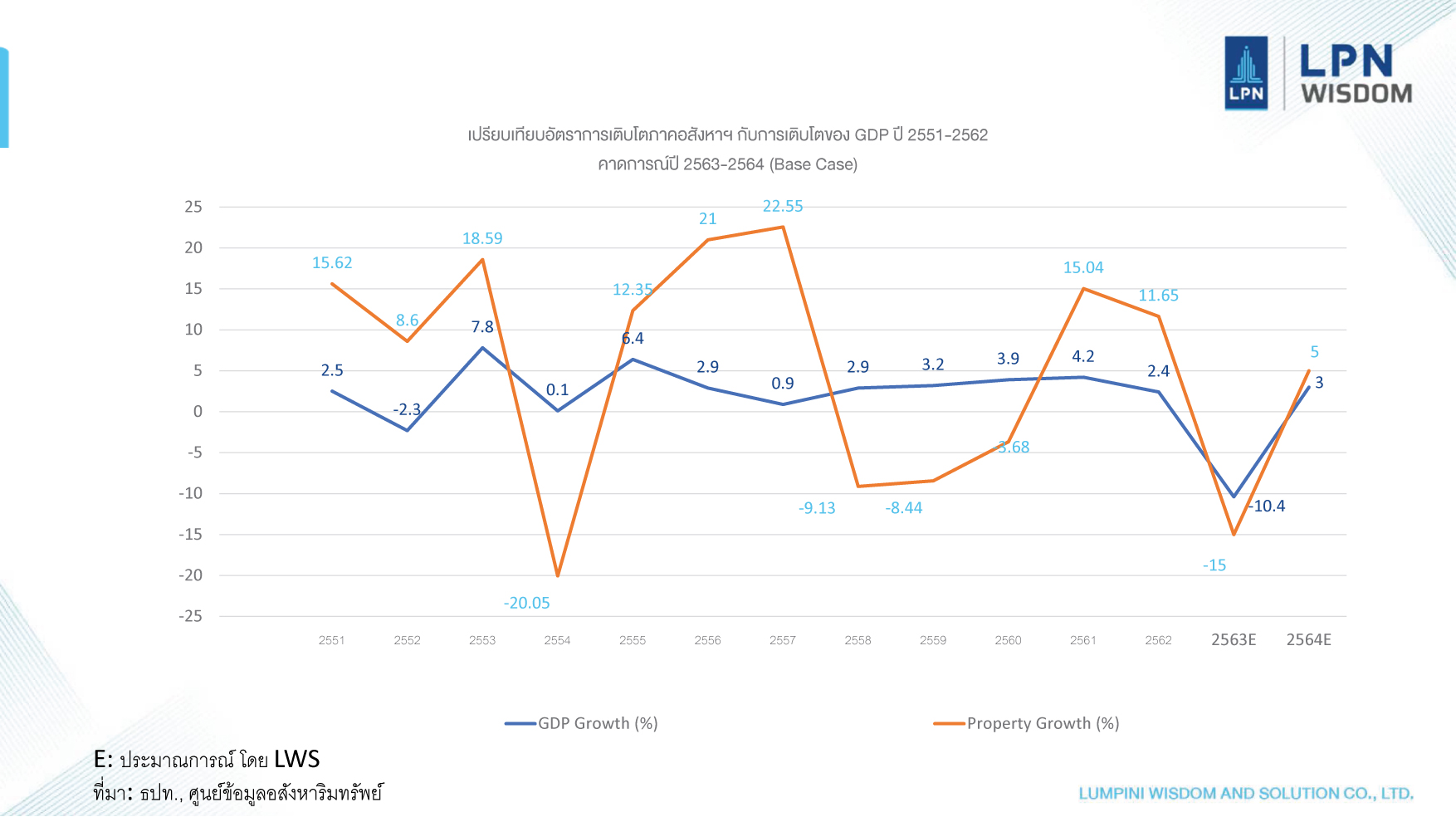

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท ลุมพินี วิสดอม แอนด์ โซลูชั่น จำกัด (LPN Wisdom: LWS), บริษัทวิจัยและที่ปรึกษาในการพัฒนาอสังหาริมทรัพย์ในเครือบริษัท แอล.พี.เอ็น. ดีเวลลอปเมนท์ จำกัด (มหาชน)(LPN) กล่าวถึงทิศทางตลาดอสังหาริมทรัพย์ปี 2564 ว่า การแพร่ระบาดของ COVID-19 รอบใหม่ส่งผลกระทบโดยตรงต่อการขับเคลื่อนเศรษฐกิจของประเทศ ที่ส่งผลต่อเนื่องต่อธุรกิจอสังหาริมทรัพย์ในปี 2564 LPN Wisdom ได้มีการปรับการคาดการณ์ตลาดอสังหาริมทรัพย์ในปี 2564 หลังจากที่ก่อนหน้านี้ได้มีการคาดการณ์ว่าสถานการณ์อสังหาฯ ในปี 2564 จะมีแนวโน้มทรงตัวหรือเติบโตได้ประมาณ 3-5% และการเปิดตัวโครงการใหม่มีแนวโน้มที่จะเปิดตัวเพิ่มขึ้นไม่น้อยกว่า 10% เมื่อเทียบกับปี 2563 เนื่องจากการคาดการณ์ดังกล่าว เกิดขึ้นก่อนที่สถานการณ์การแพร่ระบาดของ COVID-19 รอบใหม่ แต่เมื่อเกิดการแพร่ระบาดของ COVID-19 รอบใหม่ ที่มีแนวโน้มที่รุนแรงกว่าการแพร่ระบาดในรอบแรก ทำให้บริษัทต้องมีการปรับการคาดการณ์ตลาดอสังหาริมทรัพย์ในปี 2564 โดยแบ่งออกเป็น 3 สถานการณ์ (Scenario) โดยคาดการณ์ว่าตลาดอสังหาฯ จะติดลบ 3% ถึงเติบโตได้ 10% ขึ้นกับความสามารถในการควบคุมสถานการณ์การแพร่ระบาดของ COVID-19 ของรัฐบาล

–สถานการณ์แรก (Best Case Scenario) รัฐบาลสามารถควบคุมสถานการณ์ได้เร็วภายในช่วงปลายเดือนกุมภาพันธ์และวัคซีนสามารถเข้าถึง 50% ของประชากรไทยภายในปี 2564 ในกรณีนี้คาดว่าเศรษฐกิจจะขยายตัวประมาณ 4-5% จะทำให้มีมูลค่าการเปิดตัวโครงการใหม่ของอสังหาริมทรัพย์ประมาณ 13-15% และ จำนวนหน่วยอสังหาริมทรัพย์เปิดตัวใหม่จะขยายตัวเพิ่มขึ้นประมาณ 9-10% เนื่องจากผู้ประกอบการอสังหาริมทรัพย์ในตลาดหลายรายได้ระบายหน่วยคงค้างไปได้จำนวนมากในปี 2563 จะเริ่มเปิดตัวโครงการใหม่เพิ่มขึ้น ขณะที่ในด้านของกำลังซื้อ คาดว่าจะเริ่มฟื้นตัวตั้งแต่ช่วงปลายไตรมาสแรกปี 2564 โดยประมาณว่า จะมีอัตราการระบายอสังหาริมทรัพย์จะอยู่ที่ 6,500 หน่วยต่อเดือน หรือขยายตัวประมาณ 10% เมื่อเทียบกับระยะเดียวกันของปี 2563

–สถานการณ์ที่สอง (Base Case Scenario) รัฐสามารถควบคุมสถานการณ์ COVID19 ได้ภายในเดือนเมษายน ในกรณีนี้คาดว่าเศรษฐกิจจะขยายตัวประมาณ 2-3% ด้านตลาดอสังหาริมทรัพย์คาดว่า มูลค่าอสังหาริมทรัพย์เปิดตัวใหม่จะเพิ่มขึ้นประมาณ 5-6% และจำนวนหน่วยอสังหาริมทรัพย์เปิดตัวใหม่จะเพิ่มขึ้นประมาณ 7-9% และ กำลังซื้อจะเริ่มฟื้นตัวตั้งแต่ช่วงกลางปี 2564 คาดการณ์ว่าอัตราการระบายอสังหาริมทรัพย์จะอยู่ที่ 6,000-6,300 หน่วยต่อเดือน หรือ ขยายตัวประมาณ 0-5%

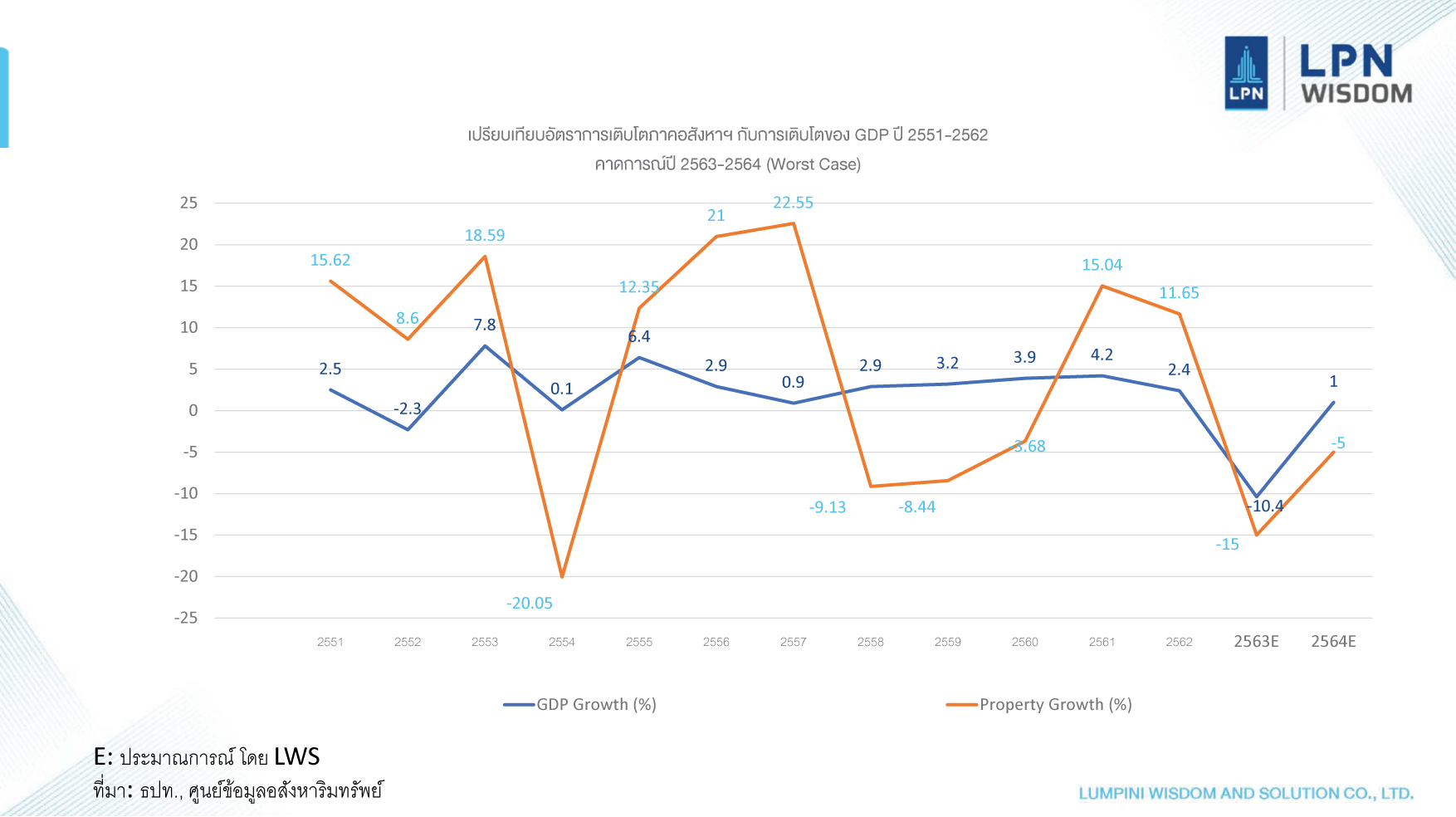

–และสถานการณ์ที่สาม (Worst Case Scenario) เป็นกรณีที่รัฐบาลไม่สามารถควบคุมสถานการณ์ได้ หรือควบคุมสถานการณ์ได้หลังไตรมาสสองของปี 2564 จะส่งผลกระทบโดยตรงต่อการฟื้นตัวของเศรษฐกิจ ซึ่งจะทำให้เศรษฐกิจไทยทรงตัวหรือเติบโตต่ำกว่า 2% ซึ่งจะส่งผลกระทบต่อการขยายตัวของตลาดอสังหาริมทรัพย์ทั้งการเปิดตัวโครงการใหม่และกำลังซื้อในตลาด โดยคาดกว่าจะทำให้ มูลค่าการเปิดตัวอสังหาริมทรัพย์เปิดตัวใหม่ มีแนวโน้มที่จะติดลบต่อเนื่องจากปี 2563 โดยคาดว่าจะติดลบประมาณ 15-18% และ จำนวนหน่วยอสังหาริมทรัพย์เปิดตัวใหม่จะติดลบประมาณ 8-12%. จากความเชื่อมั่นที่ลดลงของผู้ประกอบการ ในด้านอุปสงค์ คาดว่าอัตราการระบายอสังหาริมทรัพย์จะลดลง 3-5% เหลือเฉลี่ย 5,700-5,800 หน่วยต่อเดือน

ตลาดปี 2563 หดตัว 37%

ขณะที่ภาพรวมอสังหาริมทรัพย์ในเขตกรุงเทพและปริมณฑลในปี 2563 มีการเปิดตัวโครงการใหม่ลดลงจากปี 2562 ประมาณ 37% หรือ จากเปิดตัว 111,000 หน่วยคิดเป็นมูลค่า 448,000 ล้านบาท เหลือ 70,000 หน่วย คิดเป็นมูลค่า 276,000 ล้านบาท เนื่องจากสถานการณ์การแพร่ระบาดของ COVID-19 ส่งผลให้ผู้ประกอบการชะลอการเปิดตัวอสังหาริมทรัพย์ในช่วงไตรมาส 2 โดยเน้นเปิดตัวบ้านพักอาศัย และชะลอการเปิดตัวคอนโดมิเนียม

โดยในปี 2563 ผู้ประกอบการอสังหาฯ หลายบริษัท ได้มีการปรับแผนการเปิดตัวโครงการใหม่จากคอนโดมิเนียมมาเป็นการเปิดตัวบ้านพักอาศัยมากขึ้นทำให้ในปี 2563 มีการเปิดตัวโครงการบ้านพักอาศัยคิดเป็นสัดส่วน 63% เพิ่มขึ้นจาก 42% ในปี 2562 หรือมีการเปิดตัวบ้านพักอาศัยในปี 2563 ทั้งสิ้น 44,001 หน่วยคิดเป็นมูลค่า 205,578 ล้านบาท ลดลงจากปี 2562 เพียง 4%

ในขณะที่การเปิดตัวคอนโดมิเนียมในปี 2563 มีจำนวนหน่วยเปิดตัวลดลงถึง 60% ขณะที่มูลค่าเปิดตัวลดลง 70% จาก เปิดตัวทั้งหมดในปี 2562 คิดเป็นจำนวน 64,639 เหลือ 26,125 หน่วยในปี 2563 เนื่องจากสถานการณ์ COVID-19 ทำให้ผู้ประกอบการหันมาระบายหน่วยคงค้างคอนโดมิเนียม ที่มีจำนวน 94,000 หน่วยในปลายปี 2562 และชะลอการเปิดตัวคอนโดมิเนียมใหม่

นายประพันธ์ศักดิ์ กล่าวว่า ในขณะที่กำลังซื้อในปี 2563 มีอัตราการระบายอสังหาริมทรัพย์อยู่ที่ 6,000หน่วยต่อเดือน ลดลงจากปี 2562 25% เหตุผลสำคัญที่ทำให้กำลังซื้อในปี 2563 ลดลงไม่มากเมื่อเทียบกับการเปิดตัวโครงการใหม่ที่ลดลงมาก เป็นผลมาจากการเร่งระบายสินค้าในสต็อกของผู้ประกอบการโดยใช้กลยุทธด้านราคา(Price War)

“การคาดการณ์ตลาดอสังหาฯ ในปี 2564 ยังเป็นเรื่องยาก เนื่องจากสถานการณ์การแพร่ระบาดของ COVID-19 ในรอบใหม่ ส่งผลต่อความไม่แน่ใจในรายได้ในอนาคตของผู้บริโภค ทำให้แนวโน้มตลาดอสังหาฯในไตรมาสแรกของปี 2564 น่าจะทรงตัว ส่งผลให้ผู้ประกอบการอสังหาฯ บางราย เริ่มออกมาตรการทางการตลาดเพื่อกระตุ้นกำลังซื้ออย่างต่อเนื่อง อย่างไรก็ตาม การที่รัฐบาลไม่ประกาศปิดประเทศ (Lockdown) เหมือนการแพร่ระบาดของ COVID-19 ในช่วงไตรมาสสองของปี 2563 ทำให้ภาคธุรกิจยังคงสามารถดำเนินธุรกิจได้ รักษาการจ้างงานในประเทศไว้ได้บางส่วน ประกอบกับการที่รัฐบาลมีนโยบายที่จะกระตุ้นตลาดอสังหาฯ โดยการลดค่าธรรมเนียมการโอนและจดจำนองเหลือ 0.01% และลดอัตราภาษีที่ดินและสิ่งปลูกสร้าง 90% ประกอบกับอัตราดอกเบี้ยที่ยังมีแนวโน้มต่ำ น่าจะเป็นปัจจัยที่มีส่วนช่วยในการกระตุ้นกำลังซื้อ เมื่อสถานการณ์การแพร่ระบาดของ COVID-19 คลี่คลาย” นายประพันธ์ศักดิ์ กล่าว

![]()